Praça do Rosário, 268 - Dores do Indaiá/MG

-

-

ouvidoria@doresdoindaia.mg.gov.br

Praça do Rosário, 268 - Dores do Indaiá/MG

ouvidoria@doresdoindaia.mg.gov.br

O Imposto sobre a Propriedade Territorial Rural (ITR) é tributo de competência da União, nos termos do artigo 153, inciso VI, Constituição Federal. Trata-se de um imposto de apuração anual, cujo fato gerador é a propriedade, o domínio útil ou a posse de imóvel localizado fora da zona urbana do município, conforme os critérios estabelecidos em legislação específica.

Nos termos da legislação vigente, considera-se imóvel rural toda área contínua, formada por uma ou mais parcelas de terra, situada fora do perímetro urbano. A apuração do imposto considera, entre outros aspectos, o grau de utilização do imóvel e os valores fundiários, com observância das deduções legalmente previstas.

A Constituição Federal, em seu artigo 153, § 4º, inciso III, prevê a possibilidade de delegação das atividades de fiscalização e cobrança do ITR aos Municípios, desde que observado o disposto na Lei n. 11.250/2005. Essa delegação deve ocorrer mediante celebração de convênio com a União e não pode implicar em qualquer forma de renúncia fiscal ou redução do tributo devido.

Em consonância com essa prerrogativa constitucional e com vistas à modernização da gestão tributária local, o Município de Dores do Indaiá firmou convênio com a União, representada pela Secretaria Especial da Receita Federal do Brasil (RFB), para o exercício das atividades de fiscalização e execução dos procedimentos administrativos relacionados ao ITR, nos limites territoriais do município.

A celebração do referido convênio está em conformidade com os parâmetros estabelecidos pela Instrução Normativa RFB n. 1.640/2016, que disciplina a atuação dos entes conveniados no âmbito da fiscalização do ITR, resguardando a competência supletiva da RFB para os casos em que não houver atuação municipal.

Ao assumir essas atribuições, Dores do Indaiá fortalece sua atuação institucional, amplia a capacidade de gestão sobre o território rural e contribui para uma arrecadação mais eficiente e alinhada com a realidade local, promovendo maior proximidade entre o Poder Público e o contribuinte, sem prejuízo da legalidade e do controle exercido pela União.

Imposto sobre a Propriedade Territorial Rural (ITR): Perguntas Frequentes

1. O que é o ITR?

O Imposto sobre a Propriedade Territorial Rural (ITR) é um tributo federal instituído para incidir sobre propriedades rurais localizadas fora da zona urbana dos municípios. Trata-se de um imposto com finalidade extrafiscal, cujo objetivo é contribuir para a justa tributação da terra rural, observando critérios legais relacionados à titularidade e à utilização do imóvel.

A normatização do ITR está principalmente disposta na Lei n. 9.393/1996, no Decreto n. 4.382/2002 e na Instrução Normativa SRF n. 256/2002, mas outras normas complementares também podem conter regras sobre o imposto.

2. O que caracteriza o fato gerador do ITR?

O fato gerador do ITR ocorre anualmente, no dia 1º de janeiro, e está vinculado à constatação, naquela data, da propriedade, do domínio útil ou da posse de imóvel rural. A titularidade ou posse deve referir-se a bem imóvel por natureza, localizado fora da zona urbana do município.

3. Quem é contribuinte do ITR?

É contribuinte do ITR a pessoa física ou jurídica que, na data da efetiva apresentação da DITR, for:

Além disso, mesmo nos casos de perda da propriedade ou posse ao longo do ano (por desapropriação, alienação ao Poder Público ou transferência para entidade imune ou isenta), a obrigação de declarar permanece vigente até que o imóvel seja efetivamente integrado ao patrimônio do novo titular com imunidade ou isenção reconhecida.

4. Qual é a base de cálculo do ITR?

A base de cálculo do ITR é o Valor da Terra Nua Tributável (VTNt), que representa o valor de mercado da terra em 1º de janeiro do exercício correspondente, desconsideradas as construções, instalações, benfeitorias, cultura permanentes e temporárias, pastagem cultivadas e melhoradas e florestas plantadas. O VTNt é obtido a partir da multiplicação do Valor da Terra Nua (VTN) pelo quociente da área tributável (extensão da área rural excluídas os trechos previstos na legislação vigente). Embora os valores sejam declarados pelo sujeito passivo do ITR, o Município conveniado ou a RFB podem confrontá-los a partir dos parâmetros registrados no laudo de avaliação do VTN.

5. Qual é a alíquota aplicada no cálculo do ITR?

A alíquota do ITR é variável e depende da área total do imóvel e do seu grau de utilização (GU). Esse critério visa estimular o aproveitamento produtivo da terra, de modo que propriedades subutilizadas possam estar sujeitas a percentuais mais elevados de tributação. As alíquotas estão definidas no Tabela de Alíquotas disposta na da Lei nº 9.393/1996 e regulamentadas por normas complementares.

6. Qual é o período de apuração do ITR?

A apuração do imposto ocorre uma vez por ano, sempre com base na situação do imóvel em 1º de janeiro do exercício correspondente. O contribuinte deve reunir as informações necessárias à correta apuração e apresentá-las por meio da DITR dentro do prazo legal.

7. O que é a DITR e quais documentos a compõem?

A Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) é o instrumento por meio do qual o contribuinte presta informações à RFB sobre o imóvel rural e calcula o tributo devido.

A DITR é composta por dois documentos:

8. Quem está obrigado a declarar o ITR?

As pessoas físicas ou jurídicas que mantenham relação jurídica com imóvel rural, seja como proprietária, titular do domínio útil ou possuidora a qualquer título, são obrigadas a apresentar a DITR anualmente. Como visto, a DITR é composta pelo DIAC e pelo DIAT e deve observar as instruções da legislação vigente e da instrução normativa específica publicada anualmente pela RFB.

O dever de apresentar a DITR recai sobre os proprietários, titulares de domínio útil ou possuidores a qualquer título mesmo que se verifique no caso concreto situações de imunidade ou de isenção – as pessoas imunes ou isentas estão dispensadas de apresentar o DIAT.

De forma detalhada, estão obrigados à entrega da DITR:

9. Como e onde a DITR deve ser apresentada?

A declaração, que será preenchida e validada pelo sujeito passivo, deve ser enviada exclusivamente pela Internet, por meio do Programa ITR, ou por meio do programa de transmissão Receitanet, disponível no site oficial da RFB.

10. Qual é o prazo para a entrega da DITR?

O prazo para entrega da DITR normalmente se encerra no último dia útil do mês de setembro de cada exercício. A RFB publica anualmente o cronograma oficial de entrega e as orientações detalhadas sobre o preenchimento e a transmissão da declaração.

11. O que acontece com quem não entrega a DITR?

Quem apresentar a DITR fora do prazo, mas de forma espontânea (sem intimação da RFB), sujeita-se à multa de 1% ao mês-calendário ou fração, calculada sobre o valor do imposto devido, balizada ao mínimo de R$ 50,00, sem prejuízo da multa e dos juros de mora devidos pela falta (total ou parcial) de recolhimento do imposto.

Aqueles que são imunes ou isentos estão sujeitos à multa de R$ 50,00 nos casos de atraso na apresentação da DITR, desde que a entreguem de forma espontânea (sem intimação da RFB).

12. O que acontece com quem não paga o ITR?

Verificada a falta (total ou parcial) de recolhimento do ITR, o sujeito passivo está sujeito ao pagamento do montante não pago acrescido de multa de mora 0,33% por dia de atraso, que será calculada desde o primeiro dia útil subsequente ao vencimento do tributo. Além disso, o sujeito passivo também deverá arcar com juros de mora equivalentes à taxa Selic, calculados mensalmente até o mês anterior ao do efetivo pagamento, e de 1% no mês do efetivo pagamento.

ITR Convênios – Legislação Específica

Lei n. 9.393, de 19 de dezembro de 1996 – Dispõe sobre o Imposto sobre a Propriedade Territorial Rural – ITR. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L9393.htm>.

Lei n. 11.250, de 27 de dezembro de 2005 – Regulamenta o inciso III do § 4° do art. 153 da Constituição Federal Convênios. Disponível em: <http://www.planalto.gov.br/ccivil_03/_Ato20042006/2005/Lei/L11250.htm>.

Decreto n. 4.382, de 19 de setembro de 2002 – Regulamenta a tributação, fiscalização, arrecadação e administração do Imposto sobre a Propriedade Territorial Rural – ITR. Disponível em: <https://www.planalto.gov.br/ccivil_03/decreto/2002/d4382.htm>.

Instrução Normativa SRF n. 256, de 11 de dezembro de 2002 – Dispõe sobre normas de tributação relativas ao Imposto sobre a Propriedade Territorial Rural e dá outras providências. Disponível em: < https://normasinternet2.receita.fazenda.gov.br/#/consulta/externa/15137>.

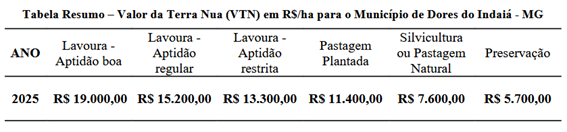

VALOR DA TERRA NUA

Em cumprimento ao disposto na Instrução Normativa RFB nº 2.018, de 2.021, seguem abaixo as informações sobre o Valor da Terra Nua (VTN), por hectare (ha), do município de Dores do Indaiá (MG).

O site da Prefeitura de Dores do Indaiá - MG usa cookies e tecnologias semelhantes para melhorar a sua experiência de navegação, assim como providenciar alguns recursos essenciais. Ao continuar em nosso site, você concorda com a nossa Política de Cookies, Privacidade e Termos de Uso.